El criterio de Kelly en apuestas deportivas: fórmula, cálculo y ejemplo real

Cargando...

Una fórmula de 1956 que sigue siendo la referencia en gestión de riesgo

En 1956, un investigador de los laboratorios Bell llamado John Larry Kelly Jr. publicó un artículo sobre la velocidad óptima de transmisión de información en canales con ruido. No estaba pensando en apuestas — estaba resolviendo un problema de telecomunicaciones. Pero la fórmula que derivó resultó ser la respuesta matemática a una pregunta que todo apostador se hace: «¿cuánto debería apostar en esta jugada?»

He trabajado con esta fórmula durante años, y puedo decir que es al mismo tiempo la herramienta más poderosa y la más malinterpretada del arsenal de un apostador. Poderosa porque maximiza el crecimiento del bankroll a largo plazo bajo supuestos teóricos. Malinterpretada porque esos supuestos rara vez se cumplen al pie de la letra en el fútbol real, y aplicarla sin ajustes puede ser tan peligroso como no usarla.

Lo que voy a hacer en este artículo es desglosar la fórmula paso a paso, aplicarla a un ejemplo concreto de apuesta de fútbol, y explicar por qué la versión fraccional — apostar menos de lo que Kelly sugiere — es casi siempre la decisión más inteligente.

La fórmula de Kelly desglosada paso a paso

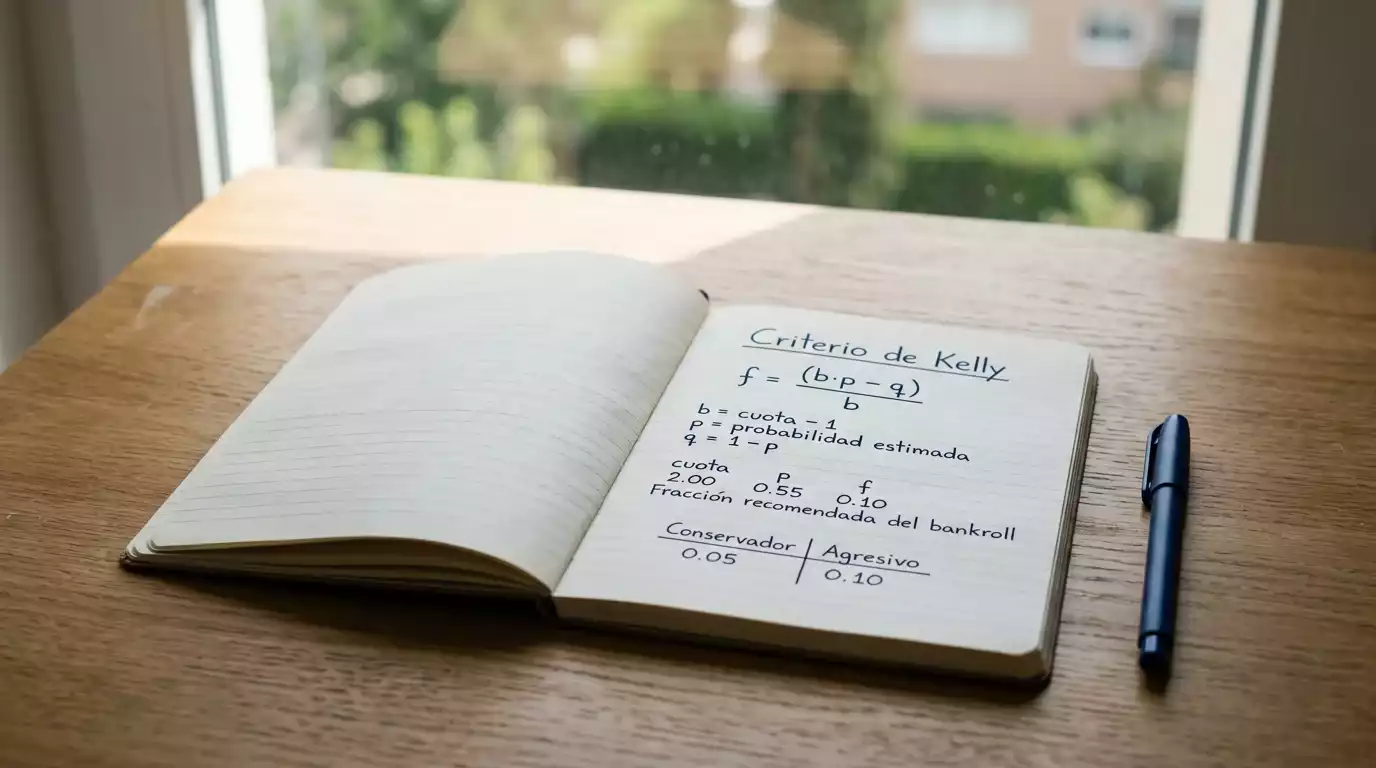

La fórmula completa de Kelly tiene esta estructura: f = (bp – q) / b. Donde f es la fracción del bankroll que deberías apostar, b es la cuota decimal menos 1 (el beneficio neto por unidad apostada), p es tu probabilidad estimada de ganar, y q es la probabilidad de perder (1 – p).

Vamos con un ejemplo real. Supón que analizas un partido de La Liga y estimas que el equipo local tiene un 55% de probabilidad de ganar. La casa de apuestas ofrece una cuota de 2.10 para esa victoria. Tu p es 0,55. Tu q es 0,45. Tu b es 2,10 – 1 = 1,10.

El cálculo: f = (1,10 x 0,55 – 0,45) / 1,10 = (0,605 – 0,45) / 1,10 = 0,155 / 1,10 = 0,1409. Kelly te dice que apuestes el 14,09% de tu bankroll. Con un bankroll de 1.000 euros, eso serían 140,90 euros en una sola apuesta.

Aquí es donde la fórmula empieza a revelar tanto su lógica como sus límites. Si tu estimación de probabilidad es precisa, el 14% es matemáticamente óptimo para maximizar el crecimiento compuesto del bankroll a lo largo de miles de apuestas. Pero — y este «pero» es enorme — tu estimación de probabilidad nunca es exacta. Nadie sabe con precisión si un equipo tiene el 55% o el 52% de ganar. Y esa diferencia de tres puntos cambia radicalmente el stake óptimo.

Para la fórmula de Kelly, necesitas un porcentaje de acierto mínimo del 52,38% solo para alcanzar el punto de equilibrio en cuotas estándar de -110 (equivalente a 1,91 en decimal). Por debajo de ese umbral, Kelly te dirá que no apuestes — y tiene razón. Si no tienes edge, la fórmula devuelve cero o un número negativo, que significa exactamente eso: no hay apuesta con valor positivo.

Kelly fraccional: por qué apostar menos del óptimo es más seguro

Mi primer año usando Kelly, seguí la fórmula al pie de la letra. Los resultados fueron una montaña rusa: semanas de crecimiento espectacular seguidas de caídas del 30% del bankroll en tres días. El problema no era la fórmula — era mi confianza excesiva en mis estimaciones de probabilidad.

La solución que adopté, y que adopta prácticamente todo apostador profesional que conozco, es el Kelly fraccional. En lugar de apostar el 100% de lo que Kelly sugiere, apuestas una fracción: medio Kelly (50%), un tercio de Kelly, o incluso un cuarto. Con el ejemplo anterior, medio Kelly significaría apostar el 7% del bankroll en vez del 14%. Un cuarto de Kelly, el 3,5%.

La matemática detrás de esta decisión es contraintuitiva. Reducir el stake a la mitad no reduce el crecimiento esperado a la mitad — lo reduce mucho menos, porque disminuye drásticamente la volatilidad. En la práctica, medio Kelly produce alrededor del 75% del crecimiento del Kelly completo con una fracción del riesgo de ruina. Es un intercambio extraordinariamente favorable.

Hay otra razón práctica para el Kelly fraccional: las cuotas se mueven. Cuando detectas una apuesta de valor, la cuota de 2.10 puede haber bajado a 2.00 en el momento en que colocas la apuesta. Con Kelly completo, ese movimiento cambia significativamente tu posición. Con Kelly fraccional, el impacto es mucho menor. Además, el hold promedio de los bookmakers — un 7,7% en media — ya reduce tu edge real antes de que empieces a calcular. Apostar conservadoramente compensa esa fricción invisible.

Mi recomendación después de años de prueba: empieza con un cuarto de Kelly. Solo sube a medio Kelly cuando tengas al menos 500 apuestas registradas con yield positivo y hayas validado que tus estimaciones de probabilidad son razonablemente precisas. El Kelly completo es un ejercicio teórico interesante, no una estrategia práctica para la mayoría.

Limitaciones del criterio de Kelly en fútbol real

Hay algo que la fórmula de Kelly asume y que nunca se cumple en el fútbol: que conoces la probabilidad exacta del resultado. En telecomunicaciones, Kelly trabajaba con tasas de error medibles y estables. En el fútbol, cada partido es un evento único con decenas de variables interconectadas. Puedes estimar probabilidades — y deberías — pero nunca con la precisión que la fórmula requiere para ser óptima.

La segunda limitación es que Kelly asume apuestas independientes. Si apuestas en tres partidos del mismo día, las apuestas no son realmente independientes en términos de bankroll: una pérdida en el primer partido afecta el capital disponible para el segundo. Aplicar Kelly a cada apuesta como si las otras no existieran puede llevar a una sobreexposición total que excede lo que el bankroll puede soportar en un mal día.

La tercera limitación, y la más pragmática, es que las casas de apuestas limitan las cuentas ganadoras. Si tu edge es real y consistente, eventualmente verás reducidos tus límites de apuesta. Kelly te dirá que pongas 200 euros, pero la casa te dejará apostar 50. En ese momento, la gestión del bankroll pasa a depender de cuántos operadores tengas disponibles y de cómo distribuyas tu capital entre ellos.

Nada de esto invalida a Kelly como marco mental. Al contrario: entender la fórmula te obliga a cuantificar tu edge antes de apostar, a reconocer cuándo no tienes ventaja, y a dimensionar tus apuestas en proporción a tu confianza. Esos tres hábitos, incluso sin calcular el Kelly exacto cada vez, ya te sitúan por delante de la inmensa mayoría de apostadores que apuestan cantidades arbitrarias basadas en cómo se sienten.

¿Kelly funciona con apuestas combinadas?

Técnicamente puedes aplicar la fórmula a una combinada calculando la cuota total y tu probabilidad estimada conjunta. Pero en la práctica, estimar la probabilidad conjunta de tres o cuatro eventos independientes multiplica los errores de estimación. Kelly funciona mejor con apuestas simples donde tu estimación de probabilidad es más fiable.

¿Qué pasa si sobreestimo mi probabilidad al usar Kelly?

Sobreestimar la probabilidad infla el stake sugerido, lo que te hace apostar más de lo que tu edge real justifica. A largo plazo, esto destruye el bankroll porque estás asumiendo más riesgo del que tu ventaja cubre. Es exactamente por esto que el Kelly fraccional es imprescindible: actúa como seguro contra los errores de estimación.

Creado por la redacción de «Consejos Apuestas Deportivas Futbol».